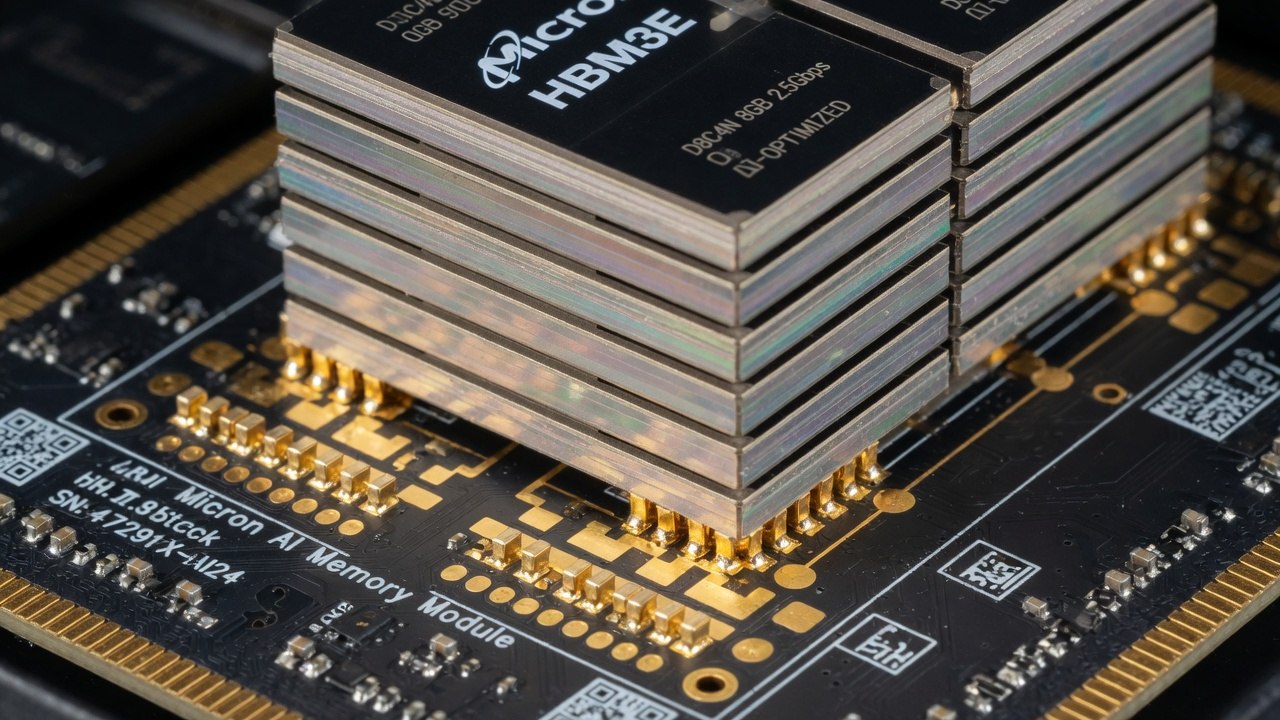

2026 HBM yarışında Samsung, bir süredir SK Hynix’in gölgesinde kalan anlatıyı tersine çevirmeye çalışıyor. HBM4 rampası ve AI bellek siparişleriyle ilişkili yaklaşık 1 milyar dolarlık gelir milestonu manşetleri, yalnızca muhasebe satırı değil: nitelik ve müşteri güveni mesajıdır. HBM4’te erken gelir, “biz de varız”dan “kalifikasyonu geçtik”e geçiş demektir.

HBM4 neden önemli?

Her HBM nesli üç şeyi birden ister:

- Daha yüksek bant genişliği

- Daha iyi enerji verimliliği

- Daha zor advanced packaging ve verim

AI GPU ve hızlandırıcı yol haritaları HBM4’e kilitlenir. Geciken tedarikçi, bir nesil boyunca pazar payı kaybeder. Bu yüzden 1 milyar $ erken gelir, stratejik sinyaldir — toplam bellek gelirine kıyasla küçük olsa bile.

SK Hynix ile rekabet tablosu

| Boyut | SK Hynix | Samsung |

|---|---|---|

| HBM liderlik algısı | Güçlü, erken pay | Toparlanma + HBM4 hamlesi |

| Finans manşeti | ABD rekor arz | HBM4 gelir milestonu |

| Risk | Konsantrasyon, stok | Verim ve zamanlama |

| Müşteri | GPU ve hiperscaler | Aynı havuz, pay kapma |

Micron üçüncü köşede rekor çeyreklerle durur. Üçlü yarış, alıcıya fiyat ve tedarik esnekliği getirir; üreticiye marj baskısı riski taşır.

1 milyar $ milestonunun okunuşu

- Kalifikasyon: büyük müşteri hattı açıldı

- Mix: yüksek ASP’li AI ürünü

- Kapasite: hatlar dolmaya başladı

- Algı: yatırımcı ve OEM nezdinde güven

Abartıdan kaçınmak gerekir: 1 milyar $, yıllık AI bellek pastasının tamamı değildir. Başlangıç eğrisinin kanıtıdır. Asıl savaş 2026 sonu–2027 hacim ve verimdedir.

Packaging ve foundry bağı

HBM, bellek şirketi ile packaging / foundry ekosisteminin ortak ürünüdür. Kapasite darboğazı çoğu zaman “DRAM bit” değil stack ve pakettir. Samsung’un dikey entegrasyon avantajı (bellek + foundry/logic ilişkileri) burada tartışılır; fiili verim her çeyrek ölçülür.

Riskler

- Verim hedefi tutmazsa maliyet patlar

- Müşteri tek GPU mimarisine kilitli kalırsa talep dalgalanır

- Fiyat savaşı marjı eritir

- Jeopolitik ve ihracat kuralları sevkiyatı böler

Sonuç

Samsung’un HBM4 rampasında ~1 milyar dolar gelir milestonu, 2026 AI bellek savaşında “ikinci sıradan çıkış” anlatısını besler. SK Hynix hâlâ güçlü; Micron rekor kırıyor. Alıcı için iyi haber çeşitlilik; üretici için uyarı aynı: HBM döngüsü affetmez, verim ve stok her şeydir.

Sık sorulan sorular

Samsung’un HBM4 ile yaklaşık 1 milyar dolar gelir eşiği ne anlama geliyor?

HBM4 rampasının ticarileştiğini ve AI hızlandırıcı müşterilerinden anlamlı gelir geldiğini gösterir. 1 milyar $ toplam bellek cirosunun tamamı değil, yeni nesil HBM’in erken ticari eşiğidir. Sinyal, müşteri kalifikasyonu ve üretim olgunluğunun ilerlediğidir; nihai pazar payı henüz yazılmamıştır.

HBM4 neden AI altyapısı için bu kadar kritik bir bileşen haline geldi?

AI modelleri bellek bant genişliğine doyumsuzdur; HBM4 paketleme ve yığın teknolojisiyle bu duvarı gevşetmeye çalışır. GPU kadar stratejik bir bileşendir çünkü yetersiz bellek, pahalı hızlandırıcıyı idle bırakır. Kıtlık ve fiyat, tüm AI sunucu BOM’unu etkiler.

SK Hynix ve Micron ile rekabet nasıl şekilleniyor?

HBM pazar payı, yield, packaging kapasitesi ve uzun vadeli offtake sözleşmeleriyle belirlenir. Üç oyuncu da kapasite ve teknoloji yarışındadır; sıralama çeyreklik kayabilir. Samsung’un 1 milyar $ milestonu, toparlanma ve rekabet sinyalidir; tek başına liderlik ilanı değildir.

Üretim darboğazları nelerdir; “daha fazla HBM” demek neden zor?

Advanced packaging, verim (yield), ekipman tedariki ve enerji kısıtları öne çıkar. “Daha fazla HBM” yalnızca wafer basmak değil, arka uç kapasitesini büyütmektir. Bu darboğazlar, fiyat ve lead time’ı uzun süre yüksek tutabilir.

Alıcı ve yatırımcı manşetin ötesinde ne izlemeli?

Lead time, müşteri çeşitliliği, fiyat trendi, stok ve rakiplerin kapasite artışı izlenmelidir. Manşet “1 milyar $” tek başına sürdürülebilir marj garantisi değildir. Alıcılar multi-source ve sözleşme esnekliği ile kıtlık riskini yönetir.

İlgili analizler

SK Hynix ABD’de Rekor Halka Arz: 26,5 Milyar Dolar ve Nasdaq Debut

Micron AI Bellekte Rekor: FY Q3 2026’da ~41,5 Milyar Dolar Gelir

Samsung ve SK Hynix’in Çin Tesisleri: Fırsat ve Risk