Micron Technology, 2026 mali yılının üçüncü çeyreğinde bellek sektörünün klasik “iniş-çıkış” imajını bir kenara itti: yaklaşık 41,5 milyar dolar rekor gelir, genişlemiş brüt marj ve bir sonraki çeyrek için ~50 milyar dolar bandına yaklaşan rehberlik. Motor belli: AI sunucu belleği ve HBM talebi. PC ve telefon DRAM’inin eski döngüsü hâlâ var; fakat kârın omurgası artık veri merkezi.

Rekorun anatomisi

Bellek şirketlerinde gelir rekoru üç bileşenin çarpımıdır:

- Hacim — bit sevkiyatı

- Fiyat — özellikle HBM ve yüksek hızlı sunucu DRAM

- Mix — yüksek marjlı ürün oranı

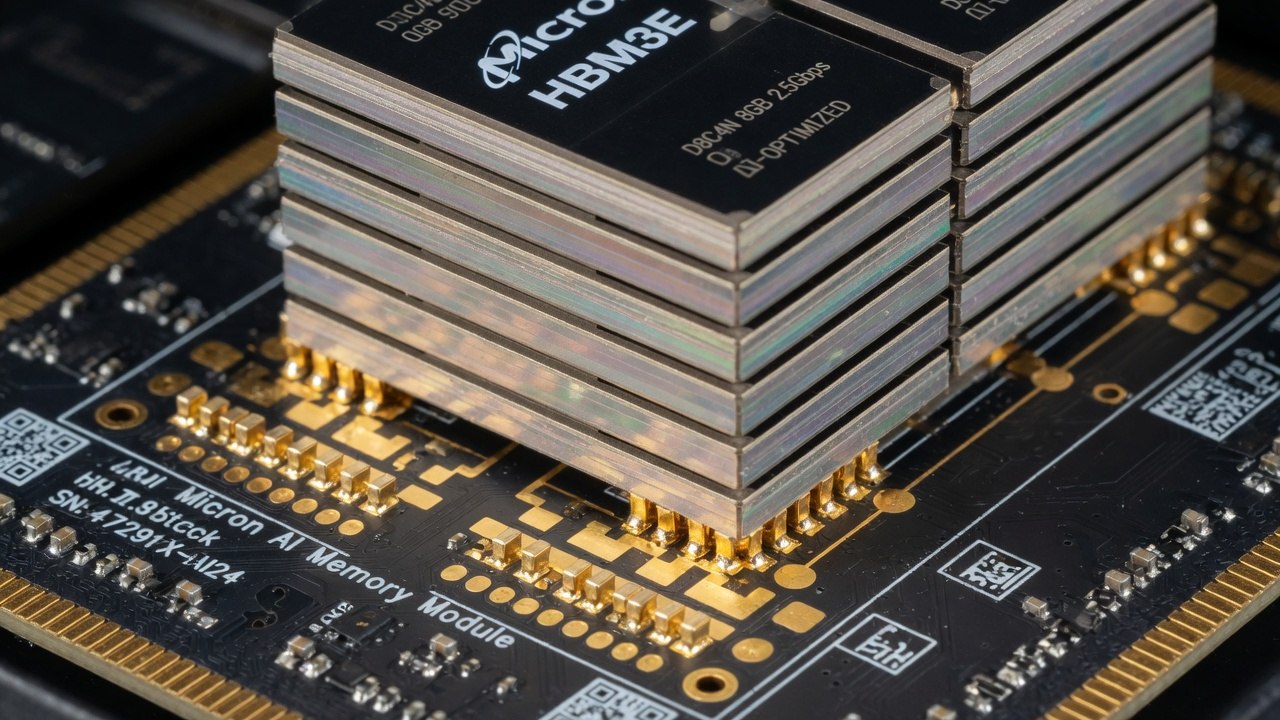

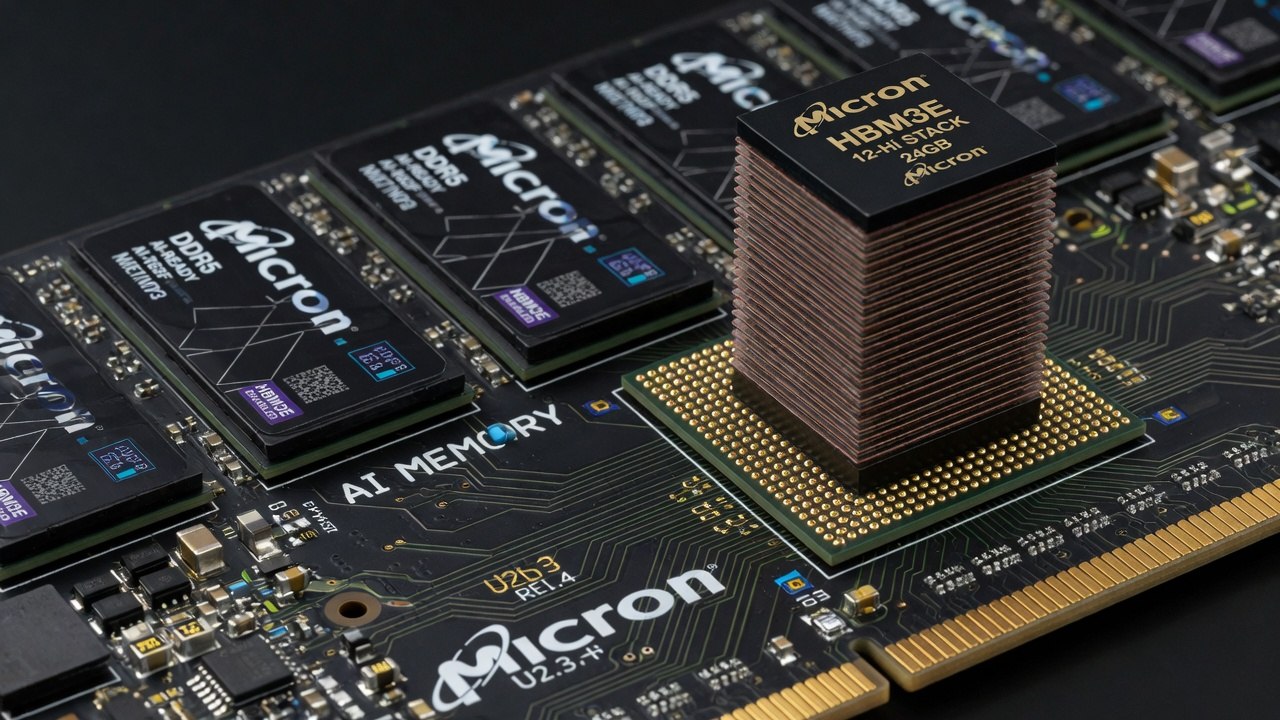

2026’da Micron’un hikâyesi mix’tir. AI sunucuları daha fazla HBM ve daha fazla sunucu DRAM ister; arz kısıtlıdır; fiyat gücü artar. “Emtia çip firması” algısı, stratejik AI tedarikçisi algısına kayar.

~50 milyar $ rehberliği ne anlama gelir?

Bir sonraki çeyrek için ~50 milyar $ bandı, yıllıklandırılmış tempoda tarihî ölçek demektir. Rehberlik üç varsayıma dayanır:

- Hiperscaler siparişlerinin sürmesi

- HBM rampa planlarının tutulması

- Fiyatların sert düşmemesi

Bu varsayımlardan biri bozulursa marj ve gelir aynı anda iner. Bu yüzden yatırımcı “rekor”u kutlar, “sipariş defteri kalitesi”ni sorar.

SK Hynix ve Samsung ile üçlü yarış

| Oyuncu | 2026 AI bellek anlatısı |

|---|---|

| SK Hynix | HBM liderliği + ABD rekor arz |

| Samsung | HBM4 rampa ve gelir milestonu |

| Micron | ABD üssü, rekor çeyrek, hızlı rampa |

Üçü de kazanabilir — talep yeterince büyükse. Fiyat savaşı veya stok birikimi olursa üçü birden ceza yer. Bellek tarihi affetmez.

Marj ve capex gerilimi

Yüksek marj, yüksek yatırım ister. HBM advanced packaging, yeni hatlar ve ekipman capex’i bilançoyu şişirir. Micron’un rekor kârı, aynı zamanda gelecek kapasite için yakıttır. Serbest nakit güçlü görünse bile, AI fab yarışında “yeterince yatırım” çizgisi her çeyrek kayar.

Müşteri ve jeopolitik

Micron’un ABD kimliği, ihracat kontrolü ve “dost tedarik” anlatılarında avantajdır. Çin pazarı ve kısıtlar ise çift taraflı risktir: bazı kapılar kapanır, bazı batılı müşteriler Micron’a kayabilir. AI bellek, saf ticari üründen stratejik mala dönüşmüştür.

Yatırımcı kontrol listesi

- HBM bit sevkiyatı ve ASP

- Sunucu DRAM stok günleri

- Hiperscaler capex revizyonları

- Packaging kapasitesi

- Gelecek çeyrek rehberlik tonu

Rekor çeyrek, döngünün bittiği anlamına gelmez; döngünün AI’ye bağlandığı anlamına gelir.

Sonuç

Micron’un FY Q3 2026’da ~41,5 milyar $ gelir ve güçlü marjla rekor kırması, AI bellek talebinin bilançoya nasıl yansıdığının ders kitabıdır. ~50 milyar $ rehberliği iştahı artırır; bellek tarihinin uyardığı tek cümle durur: fiyat gücü, stok şişene kadardır.

Sık sorulan sorular

Micron’un 2026 AI bellek rekor kâr anlatısı neyi yansıtıyor ve hangi ürün hattı motor?

Micron, AI sunucu ve HBM odaklı bellek talebinin güçlendirdiği bir kârlılık dönemi anlatıyor. Rekor kâr, klasik DRAM döngüsünden ziyade yüksek bant genişlikli, yüksek değerli AI bellek karışımının marjı desteklediğini gösterir. Yatırımcı, “tek seferlik ralli” mi “yapısal talep” mi diye ayırmaya çalışır.

AI talebi Micron’un ürün ve fiyat dinamiklerini nasıl etkiliyor?

AI hızlandırıcılar HBM ve yüksek performanslı DRAM’e doyumsuz talep yaratır; arz kısıtlıyken fiyat ve marj desteklenir. Micron bu dalgada kapasite, verim ve müşteri sözleşmeleriyle pay kapmaya çalışır. Talebin sürekliliği, hiperscaler capex ve model eğitim takvimine bağlıdır.

Yönetim ne mesaj veriyor ve piyasa bunu nasıl okumalı?

Yönetim genelde güçlü AI talep görünürlüğü, kapasite yatırımı ve uzun vadeli müşteri ilişkilerini vurgular. Piyasa ise stok, ASP (ortalama satış fiyatı), HBM rampası ve rakiplerin kapasitesini izler. İyi kâr çeyreği, bir sonraki çeyrekte aynı hızı garanti etmez; bellek hâlâ döngüsel bir iştir.

Yatırımcı hangi riskleri unutmamalı; rekor kâr neyi garanti etmez?

Döngüsel düşüş, müşteri konsantrasyonu, teknoloji geçişleri, jeopolitik ve aşırı kapasite riski devam eder. Rekor kâr, HBM’de kalıcı tekel veya sonsuz fiyat gücü anlamına gelmez. Ayrıca capex artışı nakit akışını ve borç profilini zorlayabilir.

SK Hynix ve Samsung ile kıyas nasıl okunmalı?

Üç büyük bellek oyuncusu aynı AI dalgasında farklı ürün, müşteri ve packaging konumlarıyla yarışır. SK Hynix’in halka arz ve HBM gücü, Samsung’un HBM4 milestonları ve Micron’un kâr rekoru aynı hikâyenin parçalarıdır. Sıralama çeyreklik kayabilir; alıcı multi-source tercihi riski dağıtır.

İlgili analizler

SK Hynix ABD’de Rekor Halka Arz: 26,5 Milyar Dolar ve Nasdaq Debut

Samsung HBM4 Rampasında 1 Milyar Dolarlık Gelir Eşiği

Memory Çipleri AI ile 2026'da Rekor Büyüme Kaydediyor