Yarı iletken endüstrisi 2024–2025’te “1 trilyon dolar eşiği”ni konuşuyordu. 2026 ortası itibarıyla dil daha da büyüdü: WSTS kaynaklı okumalarda küresel pazar yaklaşık 1,51 trilyon dolar bandına oturuyor; bazı senaryolarda yıllık büyüme ~%90 civarına varan patlama dilimleriyle anlatılıyor. Gartner ve diğer takipçiler farklı metodolojiyle 1,3 trilyon $ üzeri yollar çiziyor. Sayılar kaynağa göre salınır; yön ortak: AI, özellikle bellek ve hızlandırıcı, geliri tarihî seviyeye taşıyor.

Neden bu kadar hızlı?

Klasik yarı iletken döngüsü PC ve telefonla salınırdı. 2026 motoru farklı:

- AI hızlandırıcı — GPU ve custom ASIC

- Bellek patlaması — HBM + sunucu DRAM fiyat ve hacim

- Advanced packaging — CoWoS ve muadilleri kapasite kıt

- Hiperscaler capex — yüzlerce milyar $’lık sipariş defteri

- Ağ ve optik — küme ölçeği silikonu

“%90 büyüme” ifadesi tüm segmentler için değil; toplam pastayı şişiren AI-ilişkili dilimler için okunmalıdır. Emtia tüketici silikonu aynı şenliği yaşamayabilir.

WSTS ~1,51T vs Gartner 1,3T+

| Kaynak tipi | 2026 bandı (okuma) | Vurgu |

|---|---|---|

| WSTS yönelimli | ~1,51 trilyon $ | Satış, bellek şoku |

| Gartner yolları | 1,3T+ | Segment ve senaryo |

| Banka notları | 1T–1,5T+ aralığı | Capex bağlantısı |

Çelişki değil, tanım ve zamanlama farkı. Yatırımcı tek hücreye kilitlenmez; bileşim ve marja bakar.

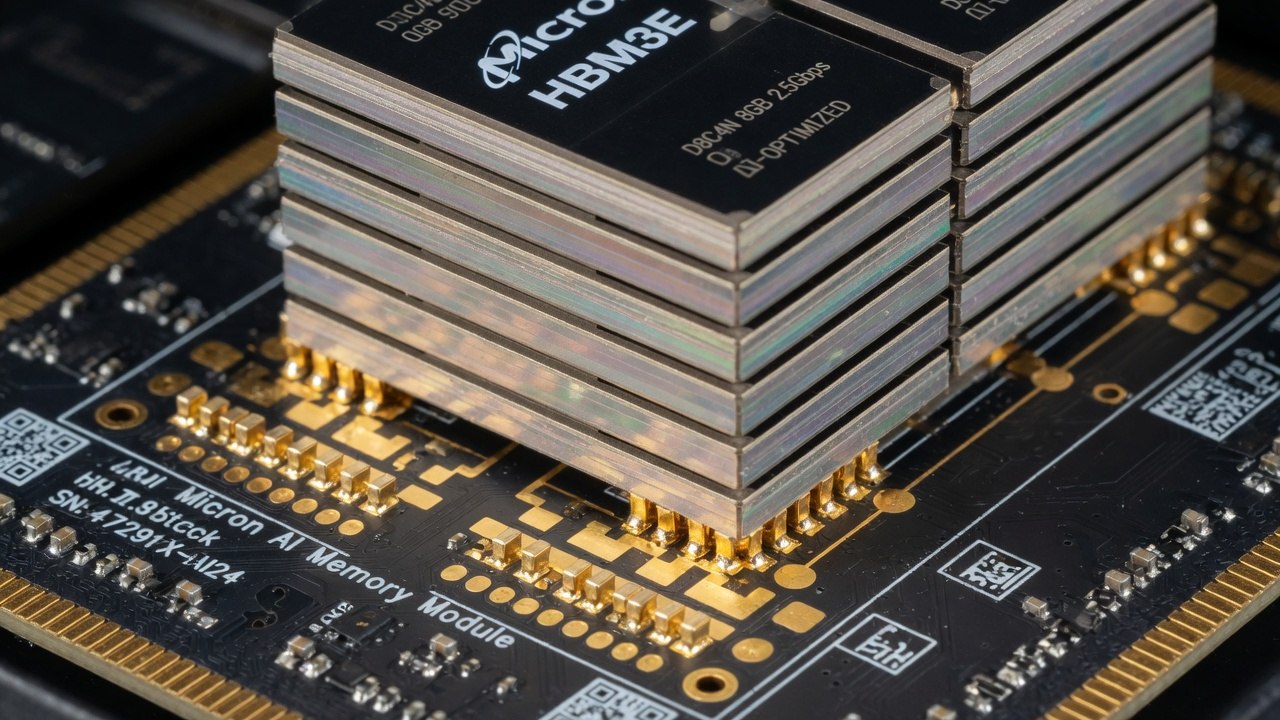

Bellek patlamasının rolü

HBM olmadan AI GPU’su topaldır. SK Hynix rekor arzı, Micron rekor çeyreği, Samsung HBM4 rampası aynı hikâyenin satırlarıdır. Bellek gelirleri toplam 1,5T manşetini orantısız şişirir. Risk de oradadır: stok birikince bellek fiyatı tarihsel olarak en sert düşen kalemdir.

Kazanan zincir

- Hızlandırıcı: NVIDIA ekosistemi + custom ASIC

- Bellek: Hynix, Samsung, Micron

- Foundry: TSMC önde

- Ekipman: ASML ve proses ekipmanı

- Packaging / substrat

- Ağ / optik silikon

1,5 trilyon $ yalnızca “çip şirketi” pastası değildir; ekipman ve malzeme de aynı döngüden beslenir.

Jeopolitik ve stok riski

- İhracat kontrolleri Çin talebini böler

- “Dost tedarik” yeniden haritalama pahalıdır

- Fazla sipariş 2027’de stok şoku üretebilir

- Enerji kısıtı siparişi erteletir (çip var, watt yok)

Sonuç

2026’da küresel yarı iletken pazarının ~1,51 trilyon dolar bandına koşması ve bazı senaryolarda ~%90 büyümeye yaklaşması, AI’nin silikon gelirini sanayi tarihinin dışına ittiğinin işaretidir. Gartner’ın 1,3T+ yolları aynı yönü doğrular. Kutlama sonrası soru: bu seviye yeni taban mı, yoksa döngünün zirvesi mi?

Sık sorulan sorular

Küresel yarı iletken pazarının 2026’da 1,5 trilyon dolar bandına gitmesi ne anlama geliyor?

AI hızlandırıcı, HBM, advanced packaging ve ilgili lojik talebinin toplam yarı iletken cirosunu rekor bandına taşıdığı bir okumadır. 1,5T, her segmentin eşit büyüdüğü anlamına gelmez; AI ve bellek ağırlıklıdır. Klasik PC/mobil döngüsü ile AI capex döngüsü aynı grafikte üst üste biner.

Hangi segmentler büyümeyi sürüklüyor ve hangileri geride kalabilir?

AI GPU/accelerator, HBM ve yüksek performanslı sunucu lojiği öne çıkar. Tüketici elektroniği ve bazı endüstriyel segmentler daha ılımlı kalabilir. Büyüme “tüm çipler” değil, AI altyapısına bağlı kıt bileşenler etrafında yoğunlaşır.

Politika, ihracat kontrolü ve tedarik zinciri boyutu pazarı nasıl şekillendiriyor?

İhracat kısıtları, yerli üretim teşvikleri ve jeopolitik bloklaşma kapasite ve fiyatı etkiler. Fabrika yatırımı (fabs) yıllar sürer; kısa vadeli talep şoku stok ve ASP ile yönetilir. Tedarik zinciri riski, teknik yol haritası kadar stratejik hale geldi.

Yatırımcı ve alıcı 1,5 trilyon manşetinde ne izlemeli?

Sipariş iptalleri, stok günü, HBM lead time, enerji kısıtı ve hiperscaler capex revizyonları. Manşet büyüklük, marj ve nakit kalitesini otomatik iyileştirmez. Alıcılar multi-source ve uzun vadeli offtake ile kıtlık riskini yönetir.

Bu büyüme 2027 ve sonrasında doğrusal devam eder mi?

AI capex yavaşlar, enerji duvarı veya stok birikimi olursa büyüme oranı keskin düşebilir. Yapısal AI talebi kalıcı olsa da yarı iletken hâlâ döngüseldir. Senaryo planı: “yüksek büyüme” ve “düzeltme”yi aynı anda modellemek gerekir.

İlgili analizler

Yarı İletken Pazarı 2026'da 1 Trilyon Doları Aştı: AI Etkisi

Memory Çipleri AI ile 2026'da Rekor Büyüme Kaydediyor

SK Hynix ABD’de Rekor Halka Arz: 26,5 Milyar Dolar ve Nasdaq Debut